在投资的世界中,稳健收益一直是投资者追求的目标。而低相关资产配置则是实现这一目标的关键法则之一。

今天,我们将探讨如何利用 Python 计算资产相关性,并利用这些知识来优化投资组合,从而实现稳健收益。

什么是资产相关性?

资产相关性是指不同资产之间的价格变动关系。相关性系数的取值范围是 -1 到 1,具体含义如下:

-

1 :完全正相关,两个资产价格总是同涨同跌。

-

-1 :完全负相关,两个资产价格总是一个涨一个跌。

-

0 :无相关性,两个资产的价格变动没有固定的关系。

在投资组合管理中,资产之间的相关性是一个关键因素。

相关性越低,意味着资产之间的价格波动规律越不一致,这有利于降低投资组合的整体风险。

相反,如果投资组合中的资产高度相关,当某一资产发生下跌时,其他资产也很可能会随之下跌,从而导致整体投资组合的大幅亏损。

因此,合理配置低相关资产,是实现稳健收益的关键法则之一。

通过选择低相关性甚至负相关的资产,可以有效分散投资风险,实现更稳健的收益。

数据获取与处理

这里我们可以利用上一篇文章中的AKShare库,获取数据:

## 从上到下依次获取:沪深300、中证500、创业板、美股纳斯达克、美股标普500、标普油气指数、豆粕(商品)、香港恒生指数

import akshare as ak

import datetime

import pandas as pd

hs300_df = ak.stock_zh_index_daily(symbol="sh000300")

zz500_df = ak.stock_zh_index_daily(symbol="sh000905")

cyb_df = ak.stock_zh_index_daily(symbol="sz399006")

nasdaq_df = ak.index_us_stock_sina(symbol=".IXIC")

bp500_df = ak.index_us_stock_sina(symbol=".INX")

oil_df = ak.index_us_stock_sina(symbol="XOP")

doupo_df = ak.futures_main_sina(symbol="M0")

hsi_df = ak.stock_hk_index_daily_em(symbol="HSI")

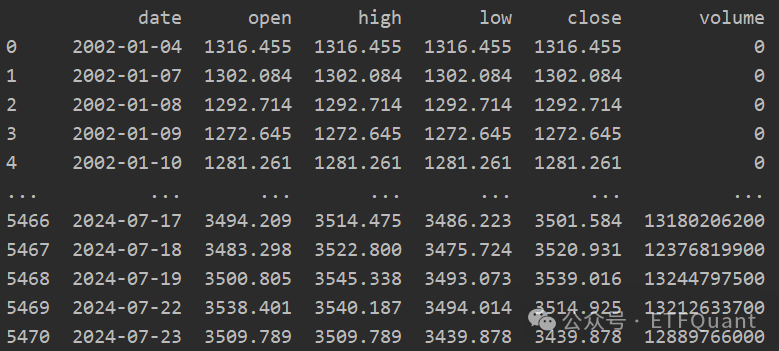

其中,以沪深300 为例,得到的数据格式如下图所示:

记录了日期、开盘价、收盘价、最高价、最低价和成交量,计算相关性需要用到日期和收盘价

这里没有选择使用国内相关的ETF作为代替,是因为国内ETF的跟踪性不够精准。

处理不同品种的开盘日期问题

由于需要处理不同商品,不同国家的股票,因此需要设计一个dataframe 去存储数据 ,实际上使用了一个字典列表

dataframe_list = [

{'df': hs300_df, 'name': 'hs300'},

{'df': zz500_df, 'name': 'zz500'},

{'df': cyb_df, 'name': 'cyb'},

{'df': nasdaq_df, 'name': 'nasdaq'},

{'df': bp500_df, 'name': 'bp500'},

{'df': oil_df, 'name': 'oil'},

{'df': doupo_df, 'name': 'doupo'},

{'df': hsi_df, 'name': 'hsi'},

]

这个字典列表中记录了每个股票、商品的数据和名称

市场开盘的时间也略微有所差距(各个国家的节假日不同),因此需要获取不同品种的相同日期:

这里定义一个get_same_date函数

## 定义起始日期和节数日期

begin_date = datetime.date(2000, 11, 30)

end_date = datetime.date.today()

def get_same_date(dataframe_list):

delta = datetime.timedelta(days=1)

date = begin_date

total_date = []

while date <= end_date:

times = 0

for dataframe in dataframe_list:

if date in dataframe['df']['date'].values:

times += 1

if times == len(dataframe_list):

total_date.append(date)

date += delta

return pd.DataFrame(total_date, columns=["date"])

这里使用一个比较浅显易懂的方案:

通过对不同品种的时间进行对比,对于某一个日期而言,如果这些品种都在该日期有交易的话,就保存这个日期,反之就不保存了。

获取日收益率

根据刚才得到的日期,获取每个股票的收盘价:

def get_daily_close_price(dataframe_list):

same_date = get_same_date(dataframe_list)

daily_close_price = same_date.copy(deep=True)

# init

for dataframe in dataframe_list:

daily_close_price[dataframe['name']] = 0

tmp_df = dataframe['df']

row = 0

for date in same_date['date'].values:

tmp = tmp_df[tmp_df['date'] == date]

close_price = tmp['close'].values[0]

daily_close_price.loc[row, dataframe['name']] = close_price

row += 1

return daily_close_price

通过收盘价计算日收益率:

def get_daily_changes(df):

daily_changes = df.copy(deep=True)

daily_changes.iloc[1:, 1:] = daily_changes.iloc[1:, 1:].div(daily_changes.iloc[:-1, 1:].values, axis=0) - 1

daily_changes.iloc[0, 1:] = 0

return daily_changes

计算相关性矩阵

调用上述函数实现相关性矩阵,这里直接使用dataframe自带的**corr()**函数计算相关性系数矩阵

daily_close_price = get_daily_close_price(dataframe_list)

daily_changes = get_daily_changes(daily_close_price)

stock_name = [item['name'] for item in dataframe_list]

corr = daily_changes[stock_name].corr()

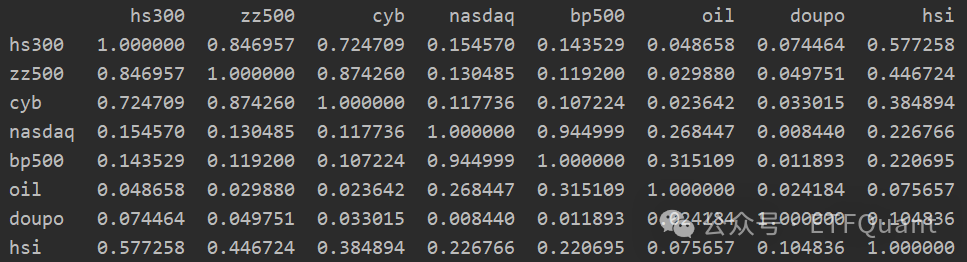

print(corr)

通过上述代码,我们可以得到上述股票或商品的相关性系数

根据上文定义:相关性系数越接近于0的,两个品种的相关性越小

从中可以看出,沪深300、中证500、创业板 之间的相关性较大,标普500、纳斯达克 相关性较大,石油、豆粕、恒生指数与其他资产的相关性较小

构建自己的投资组合的时候,可以选择相关性较小的几个,比方说选择创业板、标普500、石油、豆粕、恒生指数作为投资组合标的,可以提高组合的抗风险能力。

可以增加更多的品种,计算他们之间的相关性,作为自己资产配置的参考

低相关资产配置的优势

低相关资产配置的核心在于分散风险。

正如**现代投资组合理论(Modern Portfolio Theory, MPT)**所提到的,通过持有多种低相关资产,可以在保持预期收益不变的情况下,有效降低组合的整体风险。

这样,即使某些资产在某段时间表现不佳,其他资产的良好表现可以抵消其影响,从而使整个投资组合更加稳健。

沃伦·巴菲特曾说过:鸡蛋不能放到同一个篮子里。

这句经典名言形象地表达了分散投资的概念,通过投资于不同的资产,特别是低相关的资产,可以有效降低整体风险。